カーリースは、頭金なしで新車に乗れたり、車検や税金を月額にまとめられたりするため、一見するととても便利な仕組みに見えます。

毎月の支払いが分かりやすいなら、購入やローンより気軽に選べそうだと感じる方も多いのではないでしょうか。

その一方で、調べていくうちに「カーリースはやめとけ」「カーリースはやばい」「後悔した」といった体験談が目に入り、本当に契約して大丈夫なのか不安になることもあると思います。

月額は安く見えるのに、走行距離の制限や中途解約、返却時の原状回復、事故や全損時の精算まで考えると、思ったより複雑な契約に見えてきますよね。

結論から言うと、カーリースはデメリットしかない仕組みではありません。

ただし、月額の安さだけで判断すると、契約後に「こんなはずではなかった」と感じやすい面があります。

特に個人で利用する場合は、契約責任、保険、事故時の扱い、残価、原状回復、向いている人と向いていない人の違いを理解しておくことが大切です。

この記事では、カーリースを一方的に否定するのではなく、どこに注意すれば後悔を避けやすいのかを整理します。

カーリースを検討する前に、自分に合う車の持ち方を冷静に判断する材料として読んでみてください。

- カーリースがデメリットしかないと言われる理由

- 月額の安さだけでは見えない契約責任

- 事故や全損時に確認すべき保険と精算

- カーリースに向いている人と向かない人

カーリースはデメリットしかないのか

まず最初に整理したいのは、カーリースは本当にデメリットしかない仕組みなのかという点です。

結論から言うと、カーリースそのものが悪いわけではありません。法人利用では、車両管理や費用の平準化、経理処理との相性がよい場面もあります。

たとえば、会社が複数台の営業車を管理する場合、購入、車検、税金、点検、入れ替え時期の管理を一台ずつ行うのはかなり手間です。

リース契約にすることで、毎月の費用をある程度見通しやすくし、車両管理をまとめやすくするメリットがあります。

つまり、カーリースという契約が存在していること自体には、きちんと理由があります。ただし、個人がカーリースを利用する場合は話が少し変わります。

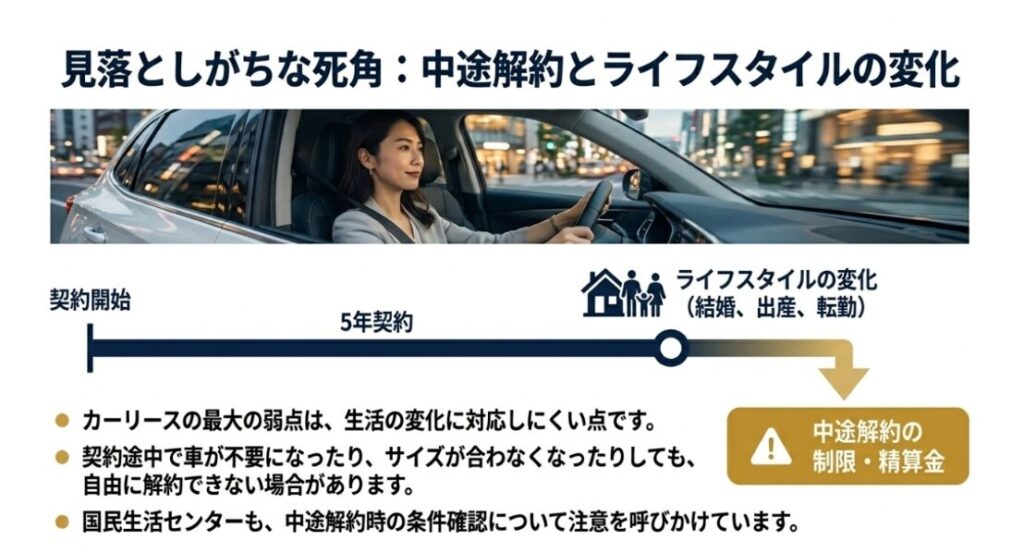

月額の安さが前面に出る一方で、契約期間、走行距離制限、原状回復、事故時の扱い、残価精算、保険料などが分かりにくくなることがあるからです。

実際に、国民生活センターもカーリースについて、購入との違いや契約満了時、中途解約時の条件を認識しにくいことによるトラブルに注意を呼びかけています

(出典:国民生活センター「カーリースに関する消費者トラブルにご注意!」)

特に個人ユーザーの場合、企業のように車両管理や経理処理の合理化を目的にしているわけではないことが多いです。

多くの人が見ているのは、月々いくらで乗れるのか、頭金なしで新車に乗れるのか、車検や税金込みで楽になるのか、といった部分だと思います。

ここに、カーリースがデメリットしかないと感じられやすい原因があります。仕組み自体が悪いというより、月額の分かりやすさに対して、契約上の責任や制限が見えにくいのです。

最初に押さえたい結論

カーリースはデメリットしかないわけではありません。

ただし、個人が月額の安さだけで契約すると、走行距離、原状回復、中途解約、事故時の扱い、保険料、残価精算などを見落として後悔しやすい仕組みです。

この章では、カーリースが不安視される理由を順番に整理していきます。単に怖がるのではなく、どこを見れば失敗を避けられるのかを確認していきましょう。

カーリースの罠とは何か

カーリースの罠とは、悪質な仕組みという意味ではなく、月額の見え方と契約上の責任にギャップがあることだと考えると分かりやすいです。

広告では、月々定額、頭金なし、車検や税金込み、新車に安く乗れる、といった表現が目立つことがあります。これだけを見ると、車を買うよりも分かりやすく、負担も軽いように感じるかもしれません。

しかし、実際に確認すべきなのは、月額に何が含まれていて、何が含まれていないのかです。

車両代、税金、自賠責保険、車検費用、メンテナンス費用、任意保険、車両保険、消耗品、事故時の負担、契約満了時の精算は、契約内容によって扱いが変わります。

安く見える月額には条件がある

カーリースの月額表示は、契約期間を長くしたり、ボーナス払いを設定したり、走行距離を一定範囲に抑えたりすることで、見た目の月額が低く見える場合があります。

これは不正という意味ではありません。ただ、読者側が条件を見落とすと、広告で見た印象と実際の負担に差が出やすくなります。

たとえば、月額だけを見て安いと思っても、契約期間中の総支払額、ボーナス払い、任意保険、車両保険、駐車場代、燃料代、タイヤなどの消耗品まで含めると、想像より負担が大きいと感じることがあります。

ここで大切なのは、カーリースの月額を疑うことではありません。月額だけではなく、契約期間全体でいくら払うのかを見ることです。

カーリースで見落としやすい部分

- 月額が安く見えても総支払額が安いとは限らない

- 中途解約に制限や精算がある場合がある

- 走行距離制限を超えると追加費用が出る可能性がある

- 返却時に原状回復費用が必要になる場合がある

- 事故や全損時の扱いは契約と保険内容で変わる

- 任意保険や車両保険が別費用になる場合がある

- メンテナンス込みでも対象範囲が契約によって違う

このような条件は、契約書や重要事項説明書に書かれていることが多いです。

ただ、問題はそこです。契約書には書いてあっても、一般の人がすべてを正確に読み取り、将来の負担まで想像するのは簡単ではありません。

販売現場でも、月額や車種の魅力が先に説明され、契約上の責任が十分に伝わらないことがあります。

これは担当者に悪意があるというより、カーリースは販売、リース契約、メンテナンス、保険、残価精算が絡むため、説明する側と受け取る側の理解にズレが生じやすい契約だと考えた方がよいでしょう。

車の商談では、どうしても月々いくら、今の車をどうするか、どの車種にするかという話が中心になりがちです。

けれどカーリースの場合は、購入とは違って、最後に返却や精算が関係することがあります。ここを軽く流すと、後からそんなこと聞いていないという感覚になりやすいです。

契約書に書いてあるだけでは足りないこともある

契約書に記載されていることと、読者が理解できていることは同じではありません。

特に中途解約、事故、全損、走行距離、原状回復、残価精算、保険の項目は、読みにくくても必ず確認したい部分です。

だからこそ、カーリースの罠を避けるには、月額だけではなく、自分がどんな責任を負う契約なのかを確認することが大切です。

不明点があるなら、その場で契約を進める必要はありません。

担当者に質問し、回答が曖昧なら契約書やリース会社の正式な説明に戻って確認しましょう。費用や契約条件は読者の財産に関わる部分なので、勢いで決めない方がいいですね。

車のリースはやめた方がいいか?

車のリースはやめた方がいいかどうかは、その人の使い方によります。全員に向かないわけではありませんが、月額の安さだけで契約するなら、慎重になった方がいいですね。

カーリースをやめた方がいい可能性が高いのは、車を長く乗りつぶしたい人、年間走行距離が多い人、途中で車を乗り換える可能性がある人、自由にカスタムしたい人、契約書や精算条件を細かく確認するのが苦手な人です。

購入した車であれば、売る時期も、修理するかどうかも、車検以外の点検をどこまで受けるかも、自分で判断しやすいです。

一方でカーリースは、契約に沿って車を利用する仕組みです。所有している感覚で自由に使うと、返却時や契約終了時に想定外の費用が出る可能性があります。

購入とリースでは自由度が違う

現金購入や所有権留保のないローンで購入した場合、その車は基本的に自分の資産として扱いやすくなります。

もちろんローン契約では、契約内容によって所有者名義が販売会社や信販会社になる場合もありますが、リース契約と比べると、売却時期や使い方を自分で判断しやすい面があります。

一方で、カーリースは契約期間中に車を借りて使うイメージに近いです。

自分の車のように感じても、契約上は返却時の状態や走行距離などが関係します。ここを理解せずに使うと、後から窮屈に感じるかもしれません。

たとえば、子どもが小さい家庭では、車内の汚れや傷がつきやすいです。

ペットを乗せる人、アウトドアで荷物を多く積む人、仕事で毎日長距離を走る人も、返却時の状態や走行距離が気になりやすいですね。

やめた方がいいか迷ったときの考え方

カーリースを選ぶかどうかは、良い悪いではなく、自分の使い方と契約条件が合っているかで判断するのが現実的です。

契約内容を見ても不安が残るなら、購入、ローン、中古車購入なども比較した方が安心です。

また、生活環境が変わりやすい人も注意が必要です。

転勤、結婚、出産、子どもの成長、親の介護などで必要な車が変わると、契約期間中に車が合わなくなることがあります。

たとえば、契約時は軽自動車で十分だと思っていても、数年後に家族が増えてミニバンが必要になるかもしれません。

反対に、子どもが独立して大きな車が不要になることもあります。カーリースは契約期間が長くなるほど月額を抑えやすくなりますが、その分、生活変化に対応しにくくなる面があります。

車のリースは、条件が合う人には便利です。ただし、途中でやめにくい契約だと理解せずに始めると、後から不自由に感じるかもしれません。

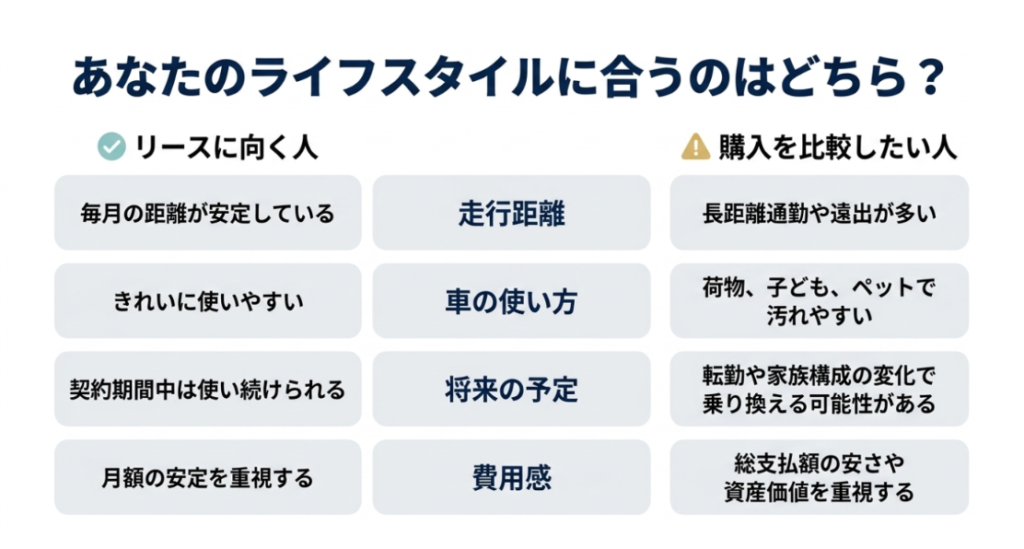

| 判断項目 | カーリースに向きやすい人 | 購入も比較したい人 |

|---|---|---|

| 走行距離 | 毎月の距離が安定している | 長距離通勤や遠出が多い |

| 車の使い方 | きれいに使いやすい | 荷物、子ども、ペットで汚れやすい |

| 乗り換え予定 | 契約期間中は使い続けられる | 途中で車種変更の可能性がある |

| 車へのこだわり | 所有にこだわらない | 長く乗りつぶしたい |

| 費用感 | 月額の安定を重視する | 総支払額の安さを重視する |

カーリースの弱点は契約責任の分かりにくさ

カーリースの弱点を一つに絞るなら、私は契約責任の分かりにくさだと思います。カーリースは、車を買うのではなく、契約に基づいて一定期間利用する仕組みです。

この違いを理解していないと、購入した車と同じ感覚で使ってしまいます。

しかし、リース車には契約期間、走行距離、原状回復、満了時の返却条件などが関係します。ここを軽く見ると、後から思っていた話と違うと感じやすいです。

車の契約は、スマホの料金プランを選ぶような軽いものではありません。

契約期間中に何年も支払いが続きますし、事故や全損になった場合には、保険や精算の話も絡みます。だからこそ、分かりにくい部分を曖昧にしたまま契約しないことが大切です。

| 確認項目 | 見落としやすい内容 | 後悔しやすい理由 |

|---|---|---|

| 中途解約 | 途中で自由にやめられない場合がある | 生活変化に対応しにくい |

| 走行距離制限 | 月間や年間の距離が決まる場合がある | 超過費用が発生する可能性がある |

| 原状回復 | 傷や汚れの修復負担が出る場合がある | 返却時に追加費用が出やすい |

| 事故時の扱い | 修理費だけでなく契約精算も関係する | 保険内容次第で負担が残る場合がある |

| 契約満了時 | 返却、乗換、買取など条件が異なる | 思っていた出口と違う場合がある |

契約書には、これらの内容が記載されていることが多いです。

ただ、契約書は細かい文字で書かれていることが多く、甲が乙に対しといった表現も出てきます。普通の人がスラスラ読めるものではないですよね。

だからといって、読まなくてもいいわけではありません。全部を完璧に理解するのが難しくても、中途解約、事故、全損、走行距離、原状回復、残価精算、保険に関する部分だけは確認したいところです。

担当者の説明だけに頼りすぎない

販売担当者の説明は大切です。ただ、担当者も人ですし、すべての契約条件や保険の細かい扱いを完璧に把握しているとは限りません。

特にカーリースは、車両販売、リース契約、メンテナンス、保険、残価、事故時の精算が絡むため、説明する側にも幅広い理解が必要になります。

私が気になるのは、顧客の誤解が解けないまま商談が進んでしまうことです。

たとえば、メンテナンス込みだから何でも無料だと思っている、任意保険まで込みだと思っている、残価が保証された価値だと思っている。

このような認識のズレが残ったまま契約すると、後からトラブルになりやすいです。

後で問題になったとき、読者側はそんなこと聞いていないと感じます。販売側は契約書に書いてありますと言うかもしれません。このすれ違いを防ぐには、契約前に疑問を残さないことが大切です。

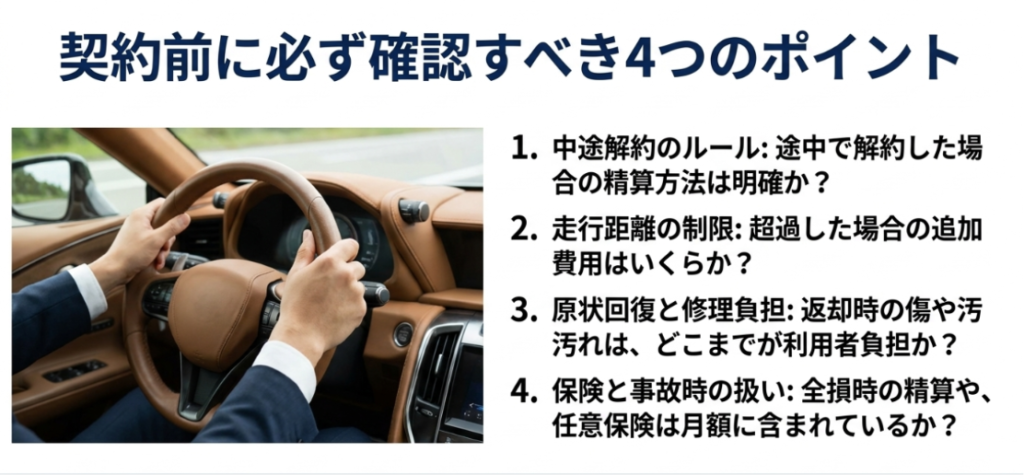

契約前に確認したい質問

- 中途解約した場合の精算方法はどうなるのか

- 走行距離を超えた場合の追加費用はいくらか

- 返却時の傷や汚れはどこまで利用者負担か

- 事故や全損時に契約はどう扱われるのか

- 任意保険と車両保険は月額に含まれるのか

- 残価精算がある契約なのか

- 契約満了時に選べる選択肢は何か

分からない部分は担当者に質問してください。必要であれば、契約書の該当部分を確認しやすい形で整理し、要点をメモしてから担当者に確認するのも一つの方法です。

AIに要約させる場合は、氏名、住所、契約番号、車台番号などの個人情報を伏せ、AIの回答は参考情報にとどめてください。

最終的な判断は、契約書そのものと販売店、リース会社の正式回答、必要に応じて専門家の確認をもとに行いましょう。

カーリースやばい!は月額の誤解

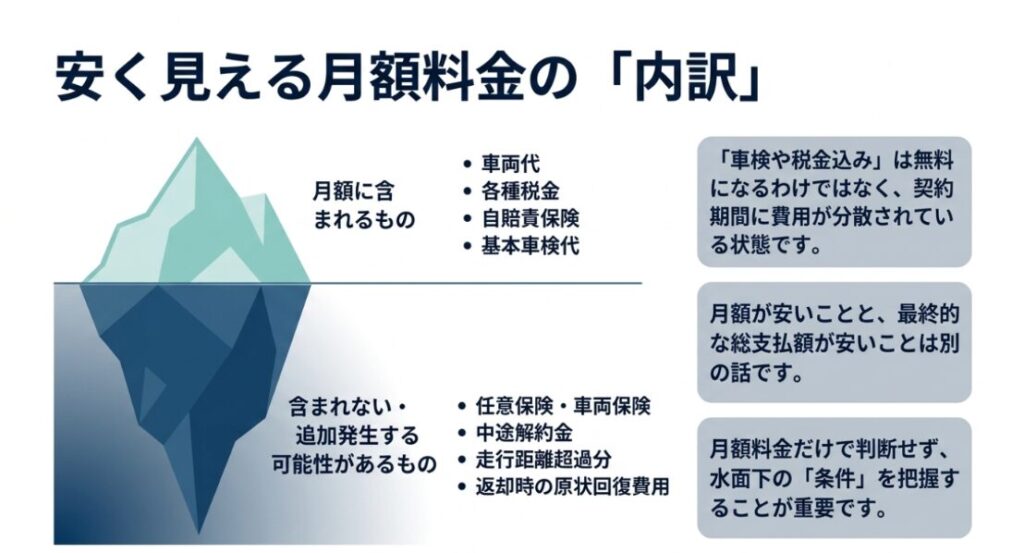

カーリースがやばいと言われる理由の多くは、月額の誤解にあります。月々の支払いが安く見えると、それだけでお得に感じますが、月額が安いことと総支払額が安いことは別の話です。

カーリースでは、税金、自賠責保険、車検費用、メンテナンス費用などが月額に含まれる場合があります。支払いが平準化されるので、家計管理がしやすいというメリットはあります。

ただし、含まれている費用は無料ではありません。あらかじめ月額に組み込まれているだけです。

特にメンテナンスリースでは、6カ月ごとの任意点検、12カ月点検、車検時の点検整備などがプランに組み込まれることがあります。

定期的に点検を受けた車は、管理状態がよい車として見られやすいですし、安心感もあります。

一方で、購入した車であれば、整備内容や依頼先、点検のタイミングを自分で比較検討しやすい面があります。

ただし、12カ月点検は道路運送車両法に基づく定期点検整備であり、自家用乗用車でも使用者の義務とされています。

罰則の有無だけで軽く考えるのではなく、安全のために必要な維持管理として考えるべきです。

自家用乗用車の定期点検は1年ごと、2年ごとに行う必要がある点検として整理されており、点検整備は使用者の義務とされています。

点検整備の考え方については、国土交通省の説明も参考になります

(出典:国土交通省「点検整備の種類」)

メンテナンス込みは無料ではない

メンテナンス込みは安心につながりますが、費用が月額に組み込まれているという意味です。

購入車なら自分で整備内容や依頼先を比較しやすい維持費も、リースでは固定費化しやすい点に注意したいですね。

メンテナンス込みのメリットと注意点

メンテナンスリースの良いところは、点検時期を忘れにくく、車の状態を一定以上に保ちやすいことです。

オイル交換、定期点検、車検整備などが含まれるプランであれば、車に詳しくない人でも管理しやすいですね。

また、定期的に点検を受けてきた車は、整備履歴が残りやすいです。

将来的に中古車として見たときにも、きちんと管理されてきた車と判断されやすい面があります。これは車両管理という意味ではメリットです。

ただし、そのための費用はどこかで発生しています。リース会社が無料で整備してくれるわけではなく、あらかじめリース料に組み込まれていると考えるのが自然です。

つまり、メンテナンス込みの月額は、点検や整備費用を契約期間に分散して支払っているという見方ができます。

購入車なら、複数の整備工場で見積もりを取ったり、車の状態に応じて整備内容を相談したりする余地があります。

もちろん安全のためには定期点検を受けるべきですが、費用の使い方を自分で検討できる幅があります。カーリースでは、その調整幅が小さくなる場合があります。

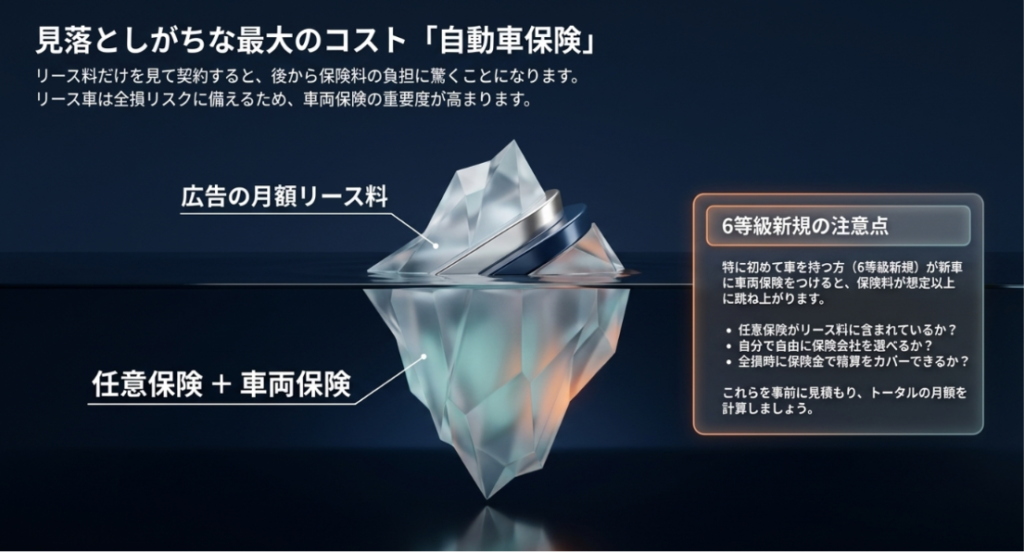

さらに、任意保険や車両保険が月額に含まれているかも重要です。

契約内容によっては、保険加入が必要だったり、見積もりに保険料が組み込まれたりする場合があります。

初めて自動車保険に入る6等級新規で、車両保険まで付けると、保険料がかなり重く感じられることがあります。

特に補償範囲の広い一般条件の車両保険を付けると、広告で見た月額リース料とのギャップに驚く人もいるかもしれません。

自動車保険の等級については、日本損害保険協会の相談窓口でも、初めて契約する場合は6等級に位置付けられると説明されています(出典:日本損害保険協会「自動車保険の等級について」)

カーリースの月額を見るときは、リース料だけでなく、保険料、燃料代、駐車場代、消耗品、事故時の負担まで含めた実質負担で考える必要があります。

| 費用項目 | 月額に含まれる可能性 | 確認したいこと |

|---|---|---|

| 自動車税種別割・軽自動車税種別割 | 含まれる場合が多い | 契約期間中の扱い |

| 車検費用 | プランによって異なる | 法定費用と整備費の範囲 |

| メンテナンス費 | プランによって異なる | オイル、タイヤ、バッテリーの扱い |

| 任意保険 | 別の場合がある | 月額込みか自分で加入か |

| 車両保険 | 別の場合がある | 全損時の補償と精算 |

| 燃料代 | 通常は別 | 毎月の実質負担 |

| 駐車場代 | 通常は別 | 地域差を含めて計算 |

リース車のもらい事故と全損

リース車で特に不安が大きいのが、事故や全損時の扱いです。自分が起こした事故だけでなく、もらい事故で全損になった場合も、リース契約がどうなるのかを確認しておく必要があります。

リース車は、自分で購入した所有車とは違い、契約に基づいて利用している車です。そのため、全損や盗難で車が使えなくなった場合、修理費だけでなく、リース契約の終了や精算が関係することがあります。

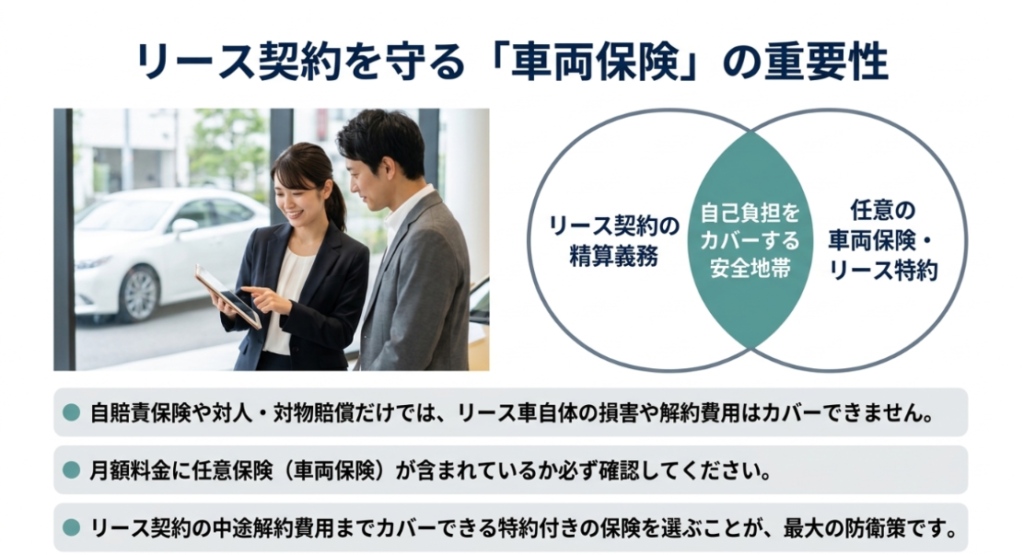

ここで重要になるのが任意保険と車両保険です。対人賠償や対物賠償だけでなく、リース車そのものの損害に備えるため、車両保険の重要度が高くなるケースがあります。

事故時は契約と保険をセットで確認

事故や全損時の扱いは、リース契約と任意保険の内容によって変わります。保険に入っていれば必ず問題ないとは言い切れないため、全損時の精算方法を契約前に確認しておきましょう。

もらい事故でも安心とは限らない

もらい事故という言葉を聞くと、自分に過失がないなら相手の保険で何とかなるのでは、と思うかもしれません。

もちろん、相手方の責任が認められれば、損害賠償の話になります。

ただし、リース契約では車両の時価、契約上の残債、全損時の精算条件などが関係するため、単純に修理代だけの話で終わらない場合があります。

特に全損になると、車を修理して乗り続けるという選択ができないことがあります。

その場合、リース契約が終了扱いになるのか、残りのリース料や精算金がどうなるのか、保険金でどこまでカバーできるのかを確認しておく必要があります。

ここで車両保険が重要になります。リース車では、自分の車ではないから車両保険はいらない、という考え方は危険かもしれません。

事故や盗難で車両価値が失われたとき、契約上の責任が残る可能性があるからです。

なお、保険会社によっては、リース車向けに中途解約費用まで対象にする特約が用意されている場合があります。

たとえば損保ジャパンでは、リースカーに生じた盗難や偶然な事故により、借主に生じた修理費やリース契約中途解約費用に対して保険金を支払う特約を案内しています

(出典:損保ジャパン「リースカーの車両費用特約」)

通常の車両保険だけで十分か、リース契約の精算金まで備えられる内容かは、保険証券や見積書で必ず確認してください。

また、購入車であれば、家族内の保険等級を活用したり、既存契約との車両入替を検討したりできる場合があります。

一方で、カーリースでは契約条件や保険加入条件によって、購入車ほど自由に保険設計できない可能性があります。

このあたりは、かなり見落とされやすい部分です。月額リース料だけを見るのではなく、保険料込みで実際に毎月いくら出ていくのかを見ておく必要があります。

| 事故時の確認項目 | 確認する理由 |

|---|---|

| 全損時の契約終了条件 | 車が使えなくなったときの扱いを知るため |

| 残りリース料の精算 | 事故後も負担が残るか確認するため |

| 車両保険の補償範囲 | リース車の損害をカバーできるか見るため |

| 一般条件か限定型か | 単独事故や当て逃げなどの扱いが変わるため |

| 保険金と精算金の差額 | 自己負担が残る可能性を確認するため |

正確な条件はリース会社や保険会社によって異なります。

正確な情報は、公式サイトだけでなく、契約書、約款、重要事項説明書、見積書、保険証券で確認してください。

事故時の負担や保険の補償範囲に不安がある場合は、販売店や保険会社に相談することをおすすめします。

カーリースはデメリットしかないと感じる前に確認したいこと

ここからは、カーリースが向いている人と、デメリットを強く感じやすい人を整理します。

カーリースは、合う人には支払いを平準化しやすい便利な仕組みです。ただし、車を自由に使いたい人や、契約責任を理解しないまま契約する人には不向きです。

カーリースを選ぶかどうかは、評判やイメージではなく、自分の使い方、家計、保険条件、走行距離、車への考え方に合うかで判断するのがいいですね。

デメリットしかないと感じる人の多くは、カーリースの仕組みと自分の使い方が合っていない可能性があります。

ここを整理すると、カーリースを検討してよい人と、購入や中古車を比較した方がよい人が見えてきます。

カーリース向いてる人の条件

カーリースに向いてる人は、車を所有資産として持つことよりも、毎月の支払いを分かりやすくしたい人です。

車検、税金、メンテナンスなどの支払いをある程度まとめて管理したい人にとっては、選択肢の一つになります。

また、契約期間中の走行距離が安定している人、数年ごとに新しい車へ乗り換えたい人、車を大きくカスタムしない人、契約条件を守って使える人にも合いやすいです。

カーリースに向いているかどうかを判断するときは、車に詳しいかどうかよりも、契約条件を守れる生活スタイルかどうかが大切です。

車をきれいに使い、走行距離も大きくブレず、途中解約の可能性も低いなら、カーリースのメリットを感じやすいかもしれません。

カーリースを検討してもよい人

- 初期費用を抑えたい人

- 毎月の支払いを一定にしたい人

- 車検や税金の管理を簡単にしたい人

- 走行距離が大きく変わらない人

- 契約条件を確認して納得できる人

- 車を所有資産として持つことにこだわらない人

- 定期点検をきちんと受けたい人

法人利用の合理性と個人利用の違い

カーリースは、法人利用ではかなり合理的な場面があります。

営業車や社用車を複数台管理する場合、購入、税金、車検、整備、入れ替え時期をすべて自社で管理するのは大変です。

リース契約にすると、費用を平準化しやすく、車両管理もしやすくなります。

ただし、個人利用では法人と同じメリットがそのまま当てはまるとは限りません。

個人の場合は、経理処理のしやすさよりも、月々の支払い、総支払額、保険料、家族での使い方、契約満了時の選択肢の方が重要になることが多いです。

つまり、カーリースが企業で使われているから個人にも必ず向いている、とは言えません。

逆に、企業向けに合理的な仕組みだからこそ、個人が使うときは契約内容をより丁寧に見た方がいいと思います。

ただし、向いている人であっても、月額だけを見て契約するのは避けたいところです。

保険料、メンテナンス範囲、契約満了時の選択肢、事故時の精算まで確認して、総合的に判断する必要があります。

カーリースは、車を安く買う方法というより、契約条件に沿って車を利用する方法です。この前提に納得できるなら、選択肢として考えやすくなります。

カーリース後悔ブログと知恵袋で扱われている体験談について

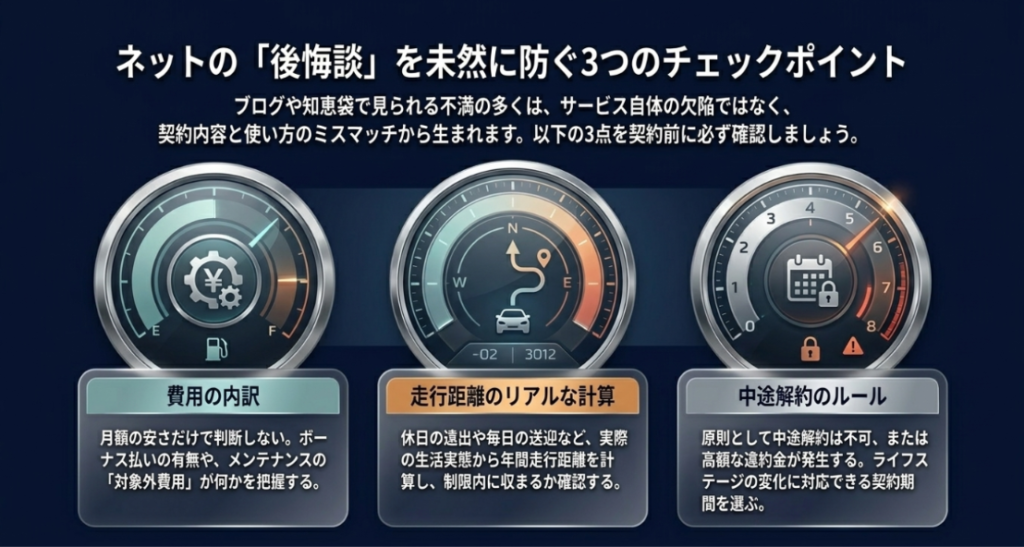

カーリース後悔ブログやカーリース後悔知恵袋でよく見られる不満は、契約後に初めて制限や費用に気づいたというものです。

もちろん、すべての体験談が自分に当てはまるわけではありません。ただ、後悔の理由には共通点があります。

代表的なのは、月額だけを見て契約したケースです。

実際にはボーナス払いがあった、任意保険が別だった、メンテナンス範囲が思ったより狭かった、返却時に費用が発生した、といった不満につながりやすくなります。

また、中途解約できると思っていたのに高額な精算が必要だった、走行距離制限を超えて追加費用が発生した、事故時の扱いを理解していなかったというケースも、後悔につながりやすいポイントです。

体験談はとても参考になりますが、そのまま自分の結論にするのは少し危険です。

なぜなら、カーリースの後悔は、サービスそのものの問題だけでなく、契約内容の理解不足や、読者自身の使い方とのミスマッチから起きることも多いからです。

| 後悔しやすい内容 | 契約前の確認ポイント |

|---|---|

| 月額だけで安いと思った | 総支払額とボーナス払いを確認する |

| 保険料が想定より高かった | 任意保険と車両保険込みで見積もる |

| 走行距離を超えた | 年間走行距離を生活実態から計算する |

| 返却時に費用が出た | 原状回復の基準を確認する |

| 途中でやめられなかった | 中途解約条件を確認する |

| 残価精算を理解していなかった | オープンエンドかクローズドエンドか確認する |

| メンテナンス込みを誤解した | 対象範囲と対象外費用を確認する |

体験談はチェックリストとして使う

後悔ブログや知恵袋を見ると、かなり強い言葉でカーリースを否定しているものもあります。

そうした声を見ると不安になりますが、感情的な結論だけを受け取るのではなく、何を確認していなかったのかに注目すると役立ちます。

たとえば、走行距離で後悔した人がいるなら、自分の年間走行距離を計算してみる。返却時の費用で後悔した人がいるなら、原状回復の基準を確認する。

保険料で驚いた人がいるなら、保険込みの実質月額を見積もる。こういう使い方がいいですね。

体験談を見るときは、感情的な結論だけで判断しないことも大切です。契約内容、車種、保険条件、走行距離、家族構成が違えば、結果も変わります。

後悔談は、カーリースを否定する材料ではなく、自分が同じ失敗をしないためのチェック材料として使うのがよいと思います。

カーリースは貧乏人向けという見方は正しいか

カーリースは貧乏人向けなのかという言い方は、かなり乱暴です。

カーリースは、まとまった初期費用を抑え、毎月の支払いを平準化するための契約形態です。その仕組みをどう使うかは、収入だけで決まるものではありません。

法人や個人事業主が車両管理のためにリースを使うこともあります。

企業にとっては、複数台の車両管理、費用の平準化、経理処理のしやすさなどの面で合理的な場合があります。

つまり、リースという契約そのものが、特定の所得層だけに向けたものではありません。

ただし、個人向けカーリースでは、月額の安さが強調されることで、総支払額や契約責任が見えにくくなることがあります。

ここを理解せずに契約すると、支払いを抑えるつもりが、結果的に負担を重く感じる可能性があります。

世間体より総額と自由度を見る

車の持ち方には、どうしてもイメージがつきまといます。

現金で買う人が堅実、ローンは普通、リースは貧乏人向け、というような見方をする人もいるかもしれません。ただ、これはかなり表面的な見方です。

実際には、現金購入にもデメリットはあります。

まとまった資金が一度に出ていきますし、購入後の車検、税金、保険、修理費は自分で管理する必要があります。ローンなら金利負担がありますし、中古車なら購入後の修理リスクもあります。

カーリースも同じで、メリットとデメリットがあります。大切なのは、他人からどう見えるかではなく、自分の家計と使い方に合うかどうかです。

見方を変えることが大切

カーリースを貧乏人向けかどうかで判断するより、自分の使い方に合う契約かどうかで判断した方が現実的です。

大切なのは、世間のイメージではなく、自分の家計、走行距離、保険条件、契約期間、車へのこだわりに合っているかどうかです。見栄や印象で選ぶのではなく、総額と責任を見て判断しましょう。

もしカーリースを選ぶ理由が、月額が安く見えるからだけであれば、一度立ち止まった方がいいです。

逆に、総支払額や契約条件を理解したうえで、定額管理のメリットを重視して選ぶなら、それは一つの判断です。

カーリースはやめとけの判断基準

カーリースはやめとけと言われる理由は、カーリースそのものが悪いからではなく、合わない人が契約すると不満が出やすいからです。

ここでは、やめた方がよい可能性が高い条件を整理します。

まず、年間走行距離が多い人は注意が必要です。

通勤距離が長い人、休日に遠出することが多い人、家族の送迎で毎日かなり走る人は、走行距離制限に合わない可能性があります。

次に、生活環境が変わりやすい人も慎重に考えたいところです。

転勤、結婚、出産、子どもの成長、親の介護などで必要な車が変わると、契約期間の長さが負担になる場合があります。

やめた方がよい可能性が高い人

- 車を長く乗りつぶしたい人

- 走行距離が多い人

- 車を自由にカスタムしたい人

- 途中で乗り換える可能性がある人

- 契約書や精算条件を確認するのが苦手な人

- 保険料込みの総額を確認していない人

- 残価精算の仕組みを理解していない人

- 返却時の傷や汚れをあまり気にしたくない人

保険設計の自由度も判断材料

また、車を購入した場合は、家族内の自動車保険の等級を活用したり、既存契約との入れ替えを検討したりできる場合があります。

カーリースでは、契約内容や保険加入条件によって、その自由度が下がる可能性があります。

たとえば、購入車であれば、家族がすでに持っている等級の進んだ契約をどう活用するか、車両保険をどの車に付けるか、保険会社をどこにするかなどを検討しやすい場合があります。

もちろん条件は保険会社や契約内容によって変わりますが、選択肢を比較しやすい面があります。

一方で、カーリースでは商品や契約条件によって、指定の補償内容が求められたり、任意保険をリース料に組み込むプランを選ぶ形になったりする場合があります。

すべてのカーリースで保険会社を自由に選べないわけではありませんが、購入車と同じ感覚で保険を組めるとは限らないため、契約前に確認しておきましょう。

ここは、月額の表示だけでは見えにくいコストです。カーリースをやめるべきか迷うなら、リース料だけでなく、保険設計まで含めて比較するのが大切です。

最終的な判断軸

カーリースをやめるべきか迷うときは、月額、総支払額、契約期間、走行距離、原状回復、事故時の精算、保険料、残価精算を並べて比較しましょう。

ひとつでも理解できない項目があるなら、契約前に確認するべきです。

カーリースは月額だけでなく保険料も確認する

カーリースおすすめの比較に進む前に、必ず確認したいのが保険です。カーリースの月額だけを見ていると、任意保険や車両保険の負担を見落としやすくなります。

リース車では、事故や盗難、全損時のリスクに備えるため、車両保険の重要度が高くなる場合があります。

契約内容によっては、任意保険が見積もりに含まれていたり、一定の補償内容が求められたりすることもあります。

特に、初めて自動車保険に入る6等級新規の場合、車両保険を付けると保険料が高く感じられる可能性があります。

さらに、補償範囲を広くした一般条件の車両保険にすると、保険料はより高くなる傾向があります。

車両保険の一般型とエコノミー型では補償範囲が異なり、一般型は補償範囲が広い一方で保険料が高くなると説明されています

(出典:ソニー損保「車両保険」)

保険で確認したいこと

- 任意保険はリース料に含まれるか

- 自分で保険会社を選べるか

- 車両保険は必要か

- 一般条件と限定型のどちらが合うか

- 全損時に保険金で精算をカバーできるか

- 家族内の既存等級を活用できるか

6等級新規と車両保険は重くなりやすい

自動車保険に初めて加入する場合、一般的には6等級新規からスタートすることが多いです。そこに新車の車両保険を付けると、保険料が想像より高くなることがあります。

年齢条件が若い、運転者範囲が広い、車両保険を一般条件にする、といった条件が重なると、さらに負担感が出やすいですね。

カーリースの広告で見た月額が安くても、保険料込みで見積もったらかなり印象が変わることがあります。ここを見落とすと、契約直前になって思っていたより高いと感じやすいです。

また、全損や盗難が起きたときに、車両保険でどこまでカバーできるのかも確認が必要です。車両保険に入っているから絶対に安心、とは言い切れません。

保険金額、免責金額、補償範囲、契約上の精算条件によって、自己負担が残る可能性があります。

購入車であれば、家族内の等級や既存契約を活用して保険設計を工夫できる場合があります。一方で、リース契約では契約条件により自由度が下がる可能性があります。

保険料は年齢、等級、車種、補償範囲、運転者条件、地域などで変わります。具体的な金額は一概に言えないため、正確な情報は公式サイトや保険会社、販売店の見積もりで確認してください。

| 保険の確認項目 | 確認しないと起きやすいこと |

|---|---|

| 任意保険込みか | 月額以外の負担を見落とす |

| 車両保険の必要性 | 全損時の負担が残る可能性がある |

| 一般条件か限定型か | 事故内容によって補償対象外になる場合がある |

| 6等級新規の保険料 | 見積もり時に月額が大きく上がる可能性がある |

| 既存等級の活用 | 購入時より保険設計の自由度が下がる可能性がある |

よくある質問Q&A

Q. カーリースはデメリットしかない仕組みですか?

A. カーリースはデメリットしかない仕組みではありません。初期費用を抑えたい人や毎月の支払いを一定にしたい人には便利な選択肢です。ただし、月額の安さだけで判断すると、走行距離制限、中途解約、原状回復、事故時の精算、保険料、残価精算などを見落として後悔しやすくなります。

Q. カーリースをやめた方がいい人はどんな人ですか?

A. カーリースをやめた方がいい可能性が高いのは、車を長く乗りつぶしたい人、走行距離が多い人、自由にカスタムしたい人、途中で乗り換える可能性がある人です。また、契約書や精算条件を細かく確認するのが苦手な人も、購入や中古車購入と比較した方が安心です。

Q. カーリースで事故や全損になった場合は何を確認すべきですか?

A. リース車で事故や全損になった場合は、修理費だけでなく、リース契約が終了扱いになるのか、残りのリース料や精算金が発生するのかを確認する必要があります。任意保険や車両保険に入っていても、契約上の精算金まで必ずカバーできるとは限らないため、保険証券や見積書、契約書で補償範囲を確認しましょう。

Q. カーリースの残価精算では何に注意すればいいですか?

A. カーリースの残価精算は、オープンエンド方式かクローズドエンド方式かで利用者が負うリスクが変わります。オープンエンド方式では、契約時の残価と満了時の市場価格との差額を精算する場合があります。クローズドエンド方式でも、走行距離超過、傷や汚れ、改造、原状回復費用が別途発生する可能性があるため、契約前に確認することが大切です。

総括:カーリースはデメリットしかない?後悔しない契約前の注意点

カーリースはデメリットしかないわけではありません。

初期費用を抑えたい人、毎月の支払いを一定にしたい人、車検や税金の管理を簡単にしたい人にとっては、検討する価値のある選択肢です。

ただし、個人が月額の安さだけで判断すると、後悔につながりやすい仕組みでもあります。

見るべきなのは、月額だけではなく、総支払額、契約期間、中途解約、走行距離制限、原状回復、事故時の扱い、残価精算、任意保険、車両保険です。

特に注意したいのは、カーリースを車の購入と同じ感覚で考えてしまうことです。

カーリースは、契約条件に沿って車を利用する仕組みです。自由に売却したり、好きなようにカスタムしたり、途中で簡単にやめたりできるとは限りません。

最終判断の考え方

カーリースを選ぶかどうかは、良い悪いではなく、自分の使い方に合うかどうかで判断するのが現実的です。

契約内容を理解して納得できるなら選択肢になりますが、不安が残るなら購入、ローン、中古車、買取査定なども比較しましょう。

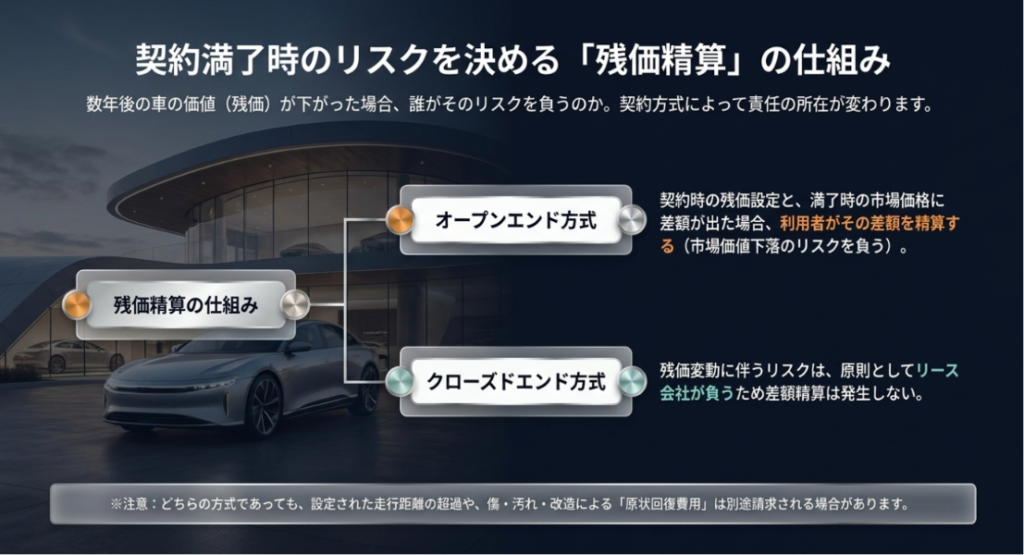

残価は契約方式によって扱いが変わる

また、残価にも注意が必要です。残価は契約満了時の車両価値を見込んで設定されるものですが、利用者が残価変動リスクを負うかどうかは契約方式によって変わります。

日本自動車リース協会連合会では、リース終了時の残価の取り扱いとして、オープンエンド方式とクローズドエンド方式があると説明しています

(出典:日本自動車リース協会連合会「リース終了時の残存価額の取り扱い」)

オープンエンド方式では、契約時に設定した残価と満了時点の市場価格との差額を精算する場合があります。

一方で、クローズドエンド方式では、原則として残価変動に伴うリスクはリース会社側が負う形になります。

ただし、クローズドエンド方式であっても、走行距離超過、傷や汚れ、改造、返却時の原状回復費用などが別途問題になる場合があります。

残価精算の有無だけでなく、返却時にどの費用が利用者負担になるのかまで確認しておきましょう。

たとえば、利用者がどれだけ丁寧に乗っていても、その車種の人気が下がったり、メーカーの信用が大きく揺らいだり、中古車相場が変化したりすれば、車の価値に影響が出る可能性があります。

未来の価値は誰にも完全には読めません。もちろん、契約方式によって利用者が残価精算リスクをどこまで負うかは変わります。

だからこそ、オープンエンドなのか、クローズドエンドなのか、満了時にどのような精算があるのかを確認しておくことが大切です。

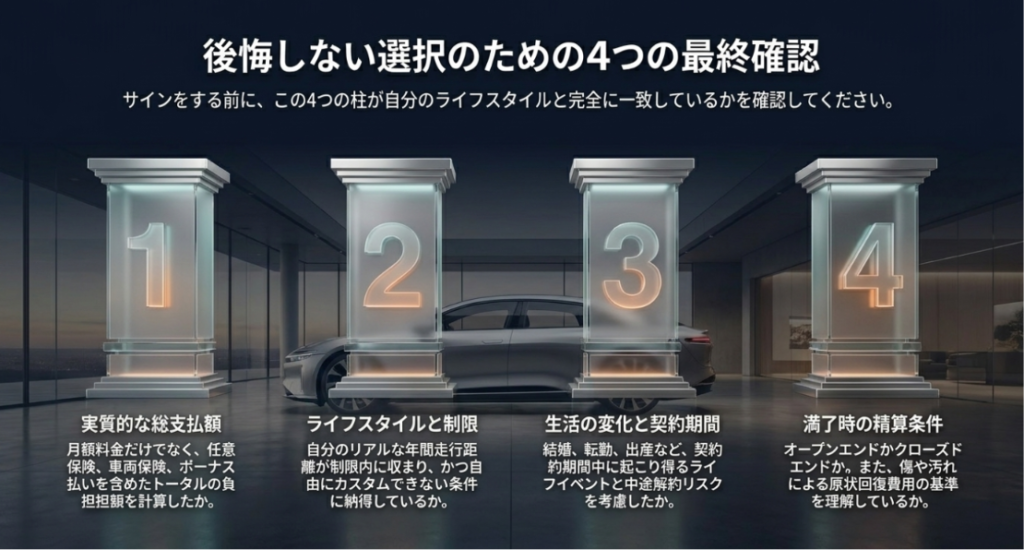

契約前に最後に確認したいこと

- 総支払額はいくらか

- 任意保険と車両保険を含めた実質負担はいくらか

- 走行距離制限は生活に合っているか

- 中途解約時の精算条件を理解したか

- 原状回復費用の基準を確認したか

- 全損時の契約処理を確認したか

- 残価精算の有無を確認したか

- 契約書の重要項目を読んだか

正確な条件は、公式サイトだけでなく、契約書、約款、重要事項説明書、見積書、保険証券で確認してください。

費用、保険、契約、税金などの判断に迷う場合は、販売店、リース会社、保険会社、保険代理店、必要に応じて消費生活センターや弁護士などに相談することも大切です。

法人や個人事業主として利用する場合は、経理処理や税務上の扱いについて税理士に確認すると安心です。

カーリースは、読者の状況によってメリットにもデメリットにもなります。だからこそ、広告の月額だけで決めず、自分が負う責任と将来のリスクまで確認したうえで、冷静に判断してください。

カーリースはデメリットしかないと感じる人ほど、実は契約前にかなり大事な不安を持てているとも言えます。

その不安を無視せず、月額、契約責任、保険、事故時の扱い、残価まで一つずつ確認すれば、自分に合う選択肢が見えやすくなるはずです。