車を買おうと思ったとき、意外と悩むのが「結局、どの買い方が一番いいのか」という部分です。

現金で払えば金利はかかりませんが、手元資金は一気に減ります。ローンなら月々に分けられますが、金利や返済期間が気になります。

残クレやカーリースも月々の支払いは魅力的に見えますが、契約終了時の条件まで考えると「本当にこれで大丈夫かな」と不安になる人も多いと思います。

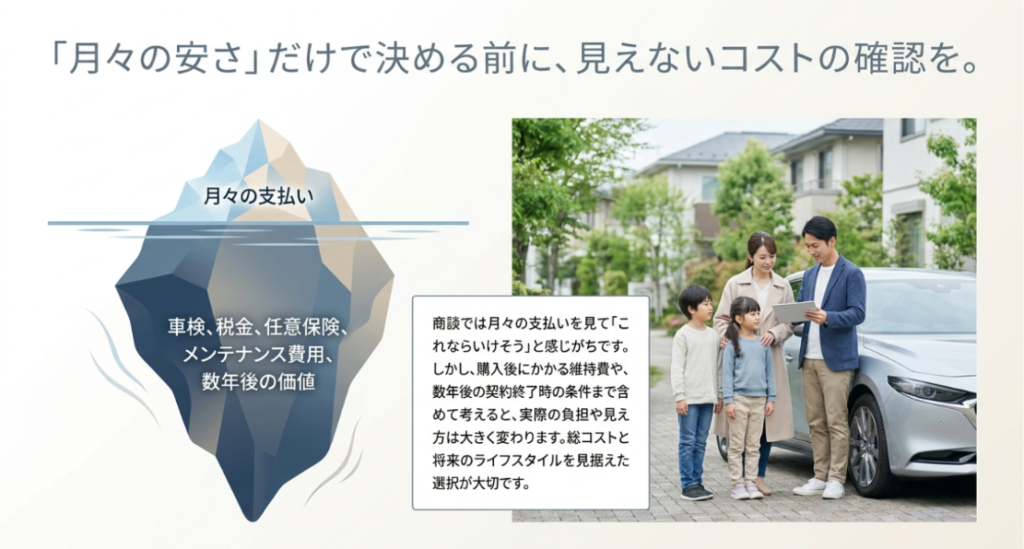

実際、車の商談では、月々の支払いを見て「これならいけそう」と感じても、車検、税金、任意保険、メンテナンス費用、数年後の売却や返却条件まで含めると、見え方が変わることがあります。

とくに最近は車両価格も上がっているので、「できるだけ月々は抑えたい」「でも総支払額で損はしたくない」「数年後に後悔する契約は避けたい」と感じるのは自然なことです。

この記事では、車の買い方はどれがいいのかを、現金一括、ローン、残クレ、カーリースの違いから整理します。

結論から言うと、どの買い方にも絶対の正解はありません。大切なのは、月々の安さだけで決めるのではなく、自分の使い方、手元資金、乗る期間、契約の終わり方まで含めて選ぶことです。

最後には、どんな人にどの買い方が合いやすいかもまとめるので、自分に近い選び方を考える材料にしてください。

- 現金一括・ローン・残クレ・カーリースの違い

- それぞれのメリットとデメリット

- 総支払額や月々の支払いで見る選び方

- 自分に合う車の買い方の判断基準

車の買い方はどれがいい?まず結論

車の買い方に絶対の正解はありません。

総支払額を抑えたい人、手元資金を残したい人、数年ごとに乗り換えたい人、車検や税金の支払いを月額で管理したい人では、選ぶべき方法が変わります。

まずは、現金一括、マイカーローン、残クレ、カーリースの特徴をざっくり理解しておきましょう。そのうえで、メリットだけでなくデメリットも見ていくと、自分に合う買い方が見えやすくなります。

最初に結論を言うと、長く乗って総支払額を抑えたいなら現金一括、購入前提で分割したいならローン、短期間で乗り換えたいなら残クレ、月額管理を重視したいならカーリースが候補になります。

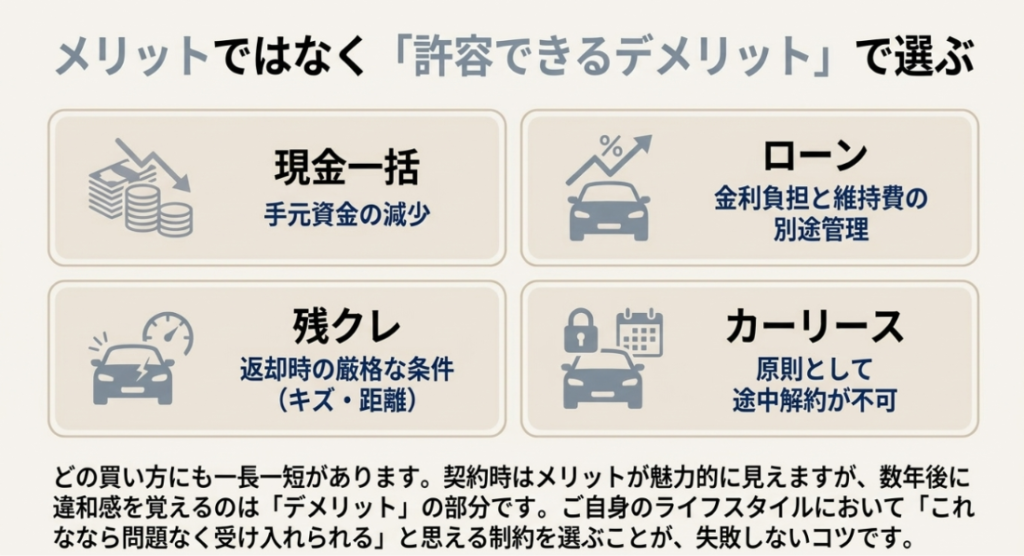

ただし、ここで注意したいのは、どの買い方にも「向いている人」と「向いていない人」がいることです。

たとえば現金一括は総支払額を抑えやすい一方で、手元資金を大きく減らします。残クレは月々の支払いを抑えやすい一方で、契約終了時の条件を理解しておく必要があります。

車の買い方は、月額だけで決めるよりも、契約の終わり方まで含めて考えることが大切です。ここを外すと、契約したときは良く見えても、数年後に「思っていたのと違った」と感じやすくなります。

現金一括は総支払額を抑えたい人向け

現金一括は、車両代金や諸費用をまとめて支払う買い方です。ローン金利がかからないため、単純な総支払額だけで見ると有利になりやすい方法です。

また、購入後は車を自分の所有物として扱えるため、売却、乗り換え、カスタム、走行距離などの自由度も高くなります。

長く乗る予定があり、手元資金に余裕がある人にとっては、かなりシンプルでわかりやすい買い方ですね。

現金一括のメリット

現金一括の一番わかりやすいメリットは、金利がかからないことです。ローンや残クレでは、契約内容に応じて金利や手数料が発生しますが、現金一括ならその部分を避けやすくなります。

また、購入後の自由度も高いです。車に長く乗るのも、途中で売却するのも、家族に譲るのも、カスタムするのも、基本的には自分の判断で進めやすくなります。

とくに、走行距離が多い人や、仕事や趣味で車を使い込む人にとっては、この自由度は大きいと思います。

現金一括のデメリット

ただし、現金一括には大きなデメリットもあります。それは、購入時にまとまった資金が一気に減ることです。

車は買って終わりではなく、自動車保険、車検、税金、タイヤ、消耗品、修理費なども発生します。

現金で買えるからといって、貯金を大きく削りすぎると、購入後の維持費や生活費に余裕がなくなる可能性があります。

そのため、現金一括を選ぶ場合でも、購入後に残す資金まで考えて判断した方が安心です。

現金一括は総支払額を抑えやすい反面、手元資金を大きく減らします。車を買った後に、車検、任意保険、故障、タイヤ交換などの出費が来ても困らないかを確認しておきましょう。

ローンは購入前提で分割したい人向け

マイカーローンは、金融機関やディーラー系ローンなどを利用して、車の購入代金を分割で支払う方法です。

現金一括のように大きな資金を一度に出さずに済むため、手元資金を残しながら車を購入しやすいのが特徴です。

ローンの良いところは、車を購入する前提で分割払いにできることです。

銀行系マイカーローンでは購入者名義になりやすい一方、ディーラー系ローンや信販系クレジットでは、完済まで販売店や信販会社に所有権が留保される場合があります。

売却や乗り換えの自由度は、ローンの種類や契約内容まで確認して判断することが大切です。

所有権留保については、トヨタファイナンスのよくある質問でも、自動車クレジット契約中の車の所有権を、代金完済まで販売店や販売会社が担保としている状態と説明されています。

詳しくはトヨタファイナンス「所有権留保とはなんですか?」も参考になります。

ローンのメリット

ローンのメリットは、車をすぐに必要としている人でも購入しやすいことです。

通勤、子どもの送迎、親の介護、地方での生活など、車がないと生活に大きな支障が出る場面もあります。そういうときに、現金が貯まるまで待つのは現実的ではないこともあります。

また、現金を手元に残せるのも大きいです。車に全額を使い切らず、生活費や緊急資金を残しながら車を持てる点は、現金一括にはないメリットですね。

ローンのデメリット

一方で、ローンには金利がかかります。月々の支払いだけを見ると無理なく感じても、支払期間が長くなるほど総支払額は増えやすくなります。

また、車検や税金、任意保険、メンテナンス費用は別で必要になるため、月々のローン返済額だけで判断するのは危険です。

たとえば、月々の返済が3万円で無理がないように見えても、任意保険、ガソリン代、駐車場代、車検積立、税金、消耗品まで含めると、実際の月間負担はもっと大きくなります。

車をローンで買う場合は、返済額だけでなく「車を持つための総コスト」で見る必要があります。

ローンを組むときは、月々の返済額だけでなく、金利、返済期間、ボーナス払い、車検や保険を含めた年間維持費まで確認しておきましょう。

ローンの条件は、金融機関や販売店、審査結果によって変わります。金利や返済条件について不安がある場合は、無理にその場で決めず、複数の条件を比較することも大切です。

返済額の目安を確認したい場合は、金融広報中央委員会の知るぽると「借入返済額シミュレーション」のような公的なシミュレーションも参考になります。

残クレは月々安く新車に乗りたい人向け

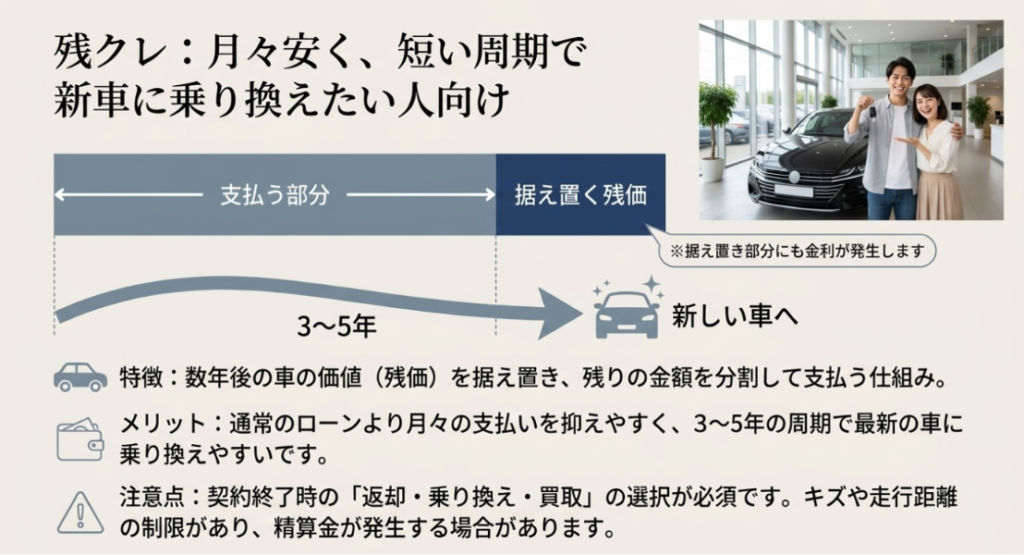

残クレは、残価設定型クレジットのことです。数年後の車の残価をあらかじめ設定し、その残価を差し引いた部分を分割で支払う仕組みです。

そのため、一般的なローンより月々の支払いを抑えやすい場合があります。

たとえば、3年後や5年後に乗り換える前提で新車に乗りたい人にとっては、残クレは選択肢になります。

ディーラーで新車を検討していると、見積もりの中で残クレを提案されることも多いと思います。

残クレのメリット

残クレのメリットは、月々の支払いを抑えやすいことです。

車両価格の全額を分割するのではなく、将来の残価を差し引いた部分を支払う形になるため、同じ車でも通常ローンより月額が低く見える場合があります。

また、一定期間ごとに新車へ乗り換えたい人とも相性があります。

安全装備、燃費性能、運転支援機能、快適装備は年々進化していくので、3年から5年程度で新しい車に乗り換えたい人には魅力的に見えると思います。

残クレのデメリット

ただし、残クレは月々の支払いが安く見えやすい一方で、契約終了時の選択肢や車両状態の条件を理解しておく必要があります。

契約満了時には、返却、乗り換え、買取などを選べることが多いですが、契約内容や車の状態によって負担が変わる可能性があります。

また、残クレで見落とされやすいのが、据え置いた残価部分にも金利や分割払手数料がかかることです。

月々の支払いは通常ローンより低く見えやすいですが、金利がかかる対象は毎月返済している部分だけではありません。

トヨタの公式解説でも、残価設定ローンは毎月の支払いだけでなく、据え置いた残価分にも金利が発生すると案内されています。

詳しくはトヨタ「残価設定ローンのメリット・デメリット」も参考になります。

さらに、残クレは「購入するか、返却するか、乗り換えるか」という判断を契約満了時まで先送りする面があります。

使い方に合っていれば便利ですが、契約終了時に車を買い取ればローンとしての金利負担が残り、返却する場合は走行距離や車両状態の制約を受けます。

つまり、選び方を間違えると、ローンの金利負担とリースに近い返却条件の両方が重く感じられる可能性があります。

走行距離、傷やへこみ、内外装の状態、事故修復歴、残価保証条件を満たさない場合の精算金、最終回に買い取る場合の残価支払いなどは、後悔につながりやすいポイントです。

短期間で乗り換えたい人には合いますが、長く乗りつぶしたい人や、契約終了時まで方針を決めきれない人には向かない場合があります。

カーリースは月額管理したい人向け

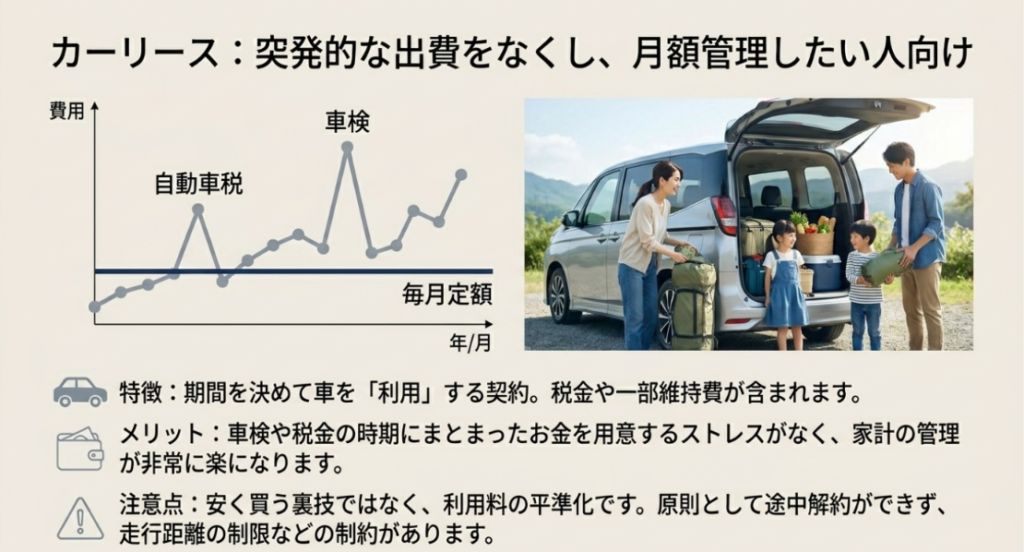

カーリースは、車を購入するというより、一定期間を決めて車を利用する契約です。

契約期間中は月額料金を支払い、契約内容に応じて車両代、自動車税種別割、自動車重量税、自賠責保険、登録時の諸費用などが含まれる場合があります。

一方で、任意保険は別途加入が必要なケースも多いため、リース料だけで総負担を判断しないことが大切です。

カーリースの魅力は、車にかかる費用を月額で管理しやすいことです。車検費用やメンテナンス費用を含められるプランもあるため、契約範囲内の維持費を月額で平準化したい人には合いやすいですね。

ただし、任意保険、事故時の自己負担、契約外の修理、返却時の原状回復費用などは別負担になる場合があるため、月額に何が含まれるのかは必ず確認しましょう。

日本自動車リース協会のFAQでも、マイカーリースは所有権を得られないものの、購入した場合と同じように車を使用できる仕組みとして説明されています。

仕組みを確認したい場合は、日本自動車リース協会「マイカーリースFAQ」も参考になります。

カーリースのメリット

カーリースのメリットは、車に関する支払いを平準化しやすいことです。

車を購入すると、自動車税、車検、メンテナンス、タイヤ交換など、時期によってまとまった支払いが発生します。

カーリースでは、契約内容によってそれらの一部を月額料金に含められるため、家計管理がしやすくなります。

また、初期費用を抑えて新車に乗りやすい点も魅力です。もちろん契約内容によって条件は違いますが、まとまった頭金を用意しにくい人にとっては、月額で計画しやすい選択肢になります。

カーリースのデメリット

ただし、カーリースは自由度に注意が必要です。契約期間、走行距離、途中解約、返却時の車両状態、メンテナンス範囲、任意保険の扱いなどは、契約前に確認しておきたいポイントです。

とくに途中解約は注意です。

車を購入していれば、事情が変わったときに売却するという選択がしやすいですが、カーリースは契約期間を前提に月額が組まれているため、途中でやめると精算が必要になる場合があります。

カーリースに関する消費者トラブルでは、原則中途解約ができないことや、返却時の車両状態、走行距離制限などが注意点として挙げられています。

契約前には伊勢市消費生活センター「カーリースに関する消費者トラブルに注意!」のような注意喚起も確認しておくと安心です。

カーリースは、安く車を買う裏技ではありません。毎月の支払いを平準化しながら、契約期間を決めて車を利用する方法と考えると理解しやすいです。

また、自動車税種別割、自動車重量税、自賠責保険料、車検費用、メンテナンス費用の扱いは、契約内容や車種によって変わります。

自動車関係の税制は制度変更もあるため、税金の考え方を確認したい場合は、国土交通省の情報も参考になります。詳しくは国土交通省「自動車関係税制について」をご確認ください。

現金・ローン・残クレ・リースを比較

ここで、現金一括、ローン、残クレ、カーリースの違いをざっくり比較しておきます。細かい条件は契約内容によって変わりますが、全体像をつかむには比較表で見るのがわかりやすいです。

車の買い方で迷うときは、どれが一番安いかだけでなく、月々の支払い、総支払額、所有権、契約終了時の選択肢、自由度、維持費の管理しやすさを分けて考えると整理しやすくなります。

| 買い方 | 特徴 | 向いている人 | 注意点 |

|---|---|---|---|

| 現金一括 | 購入時にまとめて支払う | 総支払額を抑えたい人 | 手元資金が大きく減る |

| ローン | 分割払いで購入する | 購入前提で分割したい人 | 金利・維持費・所有権留保に注意 |

| 残クレ | 残価を設定して月額を抑える | 短期間で乗り換えたい人 | 返却条件や残価保証条件に注意が必要 |

| カーリース | 期間を決めて月額で利用する | 費用を月額管理したい人 | 契約期間や走行距離に注意が必要 |

こうして見ると、どれが一番良いというより、重視するポイントによって答えが変わることがわかります。

車の買い方は、月額の安さだけで選ぶと失敗しやすいです。総支払額、自由度、乗り換え方、契約終了時の扱いまで見て判断した方が安心です。

| 比較項目 | 現金一括 | ローン | 残クレ | カーリース |

|---|---|---|---|---|

| 月々の支払い | なし | あり | 抑えやすい | 定額化しやすい |

| 総支払額 | 抑えやすい | 金利次第 | 条件次第 | 契約内容次第 |

| 所有の自由度 | 高い | 比較的高いが所有権留保に注意 | 条件に注意 | 制約が出やすい |

| 乗り換えやすさ | 売却次第 | 残債や所有権留保の有無次第 | 乗り換え前提にしやすい | 契約満了時に判断 |

| 維持費の管理 | 自分で管理 | 自分で管理 | 自分で管理が中心 | 月額化しやすい |

この比較で見ても、現金一括はシンプルですが初期負担が大きいです。ローンは購入前提で分割できますが、金利と維持費、所有権留保の有無を考える必要があります。

残クレは月額を抑えやすい一方で、契約終了時の条件が重要です。カーリースは月額管理しやすい一方で、契約上の制約を理解しておく必要があります。

買い方ごとのメリットとデメリット

現金一括のメリットは、金利がかからず、総支払額を抑えやすいことです。

デメリットは、まとまった資金が必要になることです。購入後の維持費まで考えずに現金を使いすぎると、生活資金に余裕がなくなる可能性があります。

ローンのメリットは、手元資金を残しながら車を購入できることです。

デメリットは、金利がかかることと、ローン返済とは別に車検、税金、任意保険、整備費用などが必要になることです。また、ローンの種類によっては完済まで所有権留保が付く場合もあります。

残クレのメリットは、月々の支払いを抑えやすく、数年ごとの乗り換えと相性が良いことです。

デメリットは、契約終了時の扱いや返却条件、残価保証条件を理解していないと、思わぬ負担につながる可能性があることです。

カーリースのメリットは、車に関する費用を月額で管理しやすいことです。デメリットは、中途解約、走行距離、返却時の原状回復、契約満了時の選択肢などに制約が出やすいことです。

メリットだけで選ばないことが大事

車の買い方を選ぶときにやりがちなのが、メリットだけを見て決めることです。

たとえば、残クレなら月額の安さ、カーリースなら定額管理、ローンなら手元資金を残せること、現金一括なら金利なしという部分が目立ちます。

ただ、実際に大事なのはデメリットの方です。なぜなら、メリットは契約前に魅力として見えやすいですが、デメリットは契約後や数年後に実感しやすいからです。

どの買い方にもメリットとデメリットがあります。大事なのは、メリットだけを見て選ぶことではなく、自分にとって許容できるデメリットかどうかを確認することです。

たとえば、走行距離が多い人が残クレやカーリースを選ぶなら、走行距離制限は必ず確認したいところです。

車を自由にカスタムしたい人なら、返却前提の契約はストレスになるかもしれません。

逆に、車検や税金の支払いタイミングが苦手な人なら、カーリースの月額管理は家計管理のしやすさにつながる可能性があります。

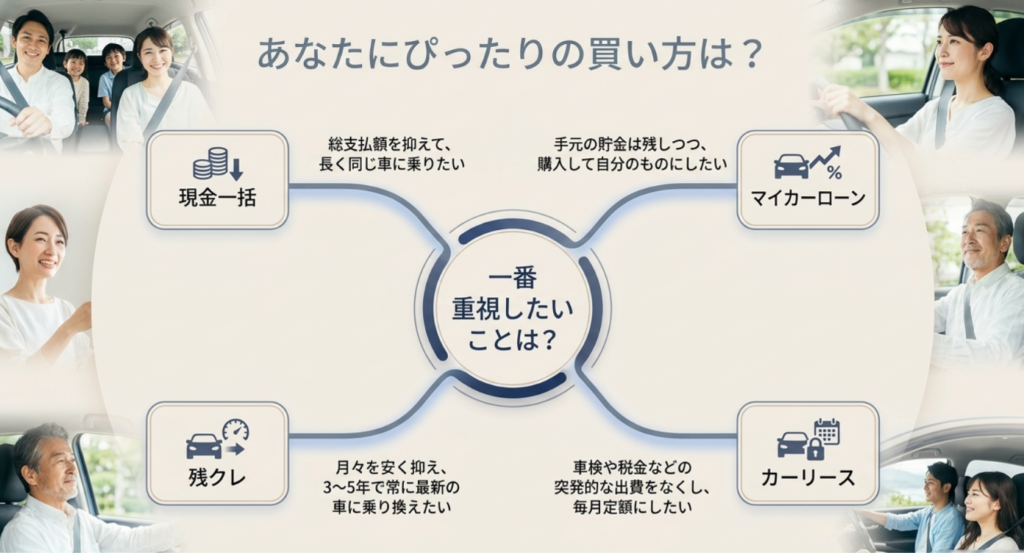

車の買い方はどれがいい?自分に合う選び方の判断基準

ここからは、実際にどんな人にどの買い方が合いやすいかを整理します。車の買い方は、年収や貯金額だけで決めるものではありません。

乗る期間、走行距離、家族構成、保険、買い替え予定、車に対する考え方まで含めて、自分に合う方法を選ぶことが大切です。

総支払額を重視するなら現金一括

総支払額をできるだけ抑えたいなら、基本的には現金一括が有利になりやすいです。金利がかからないため、同じ車を買うなら支払総額はシンプルになります。

また、所有権や売却の自由度も高いため、長く乗る予定の人とは相性が良いです。

たとえば、5年、7年、10年と乗るつもりで、途中で頻繁に乗り換える予定がない人なら、現金一括はわかりやすい選択肢になります。

ただし、総支払額だけを見て現金一括を選ぶのは少し危険です。車を買った後も、任意保険、車検、税金、メンテナンス、タイヤ、バッテリー、故障時の修理費などが発生します。

現金一括に向いているのは、車を買っても生活資金や緊急資金に余裕が残る人です。貯金をほとんど使い切ってまで現金で買うなら、ローンや別の方法も含めて比較した方が安心です。

現金一括が合いやすいケース

- 金利や手数料をできるだけ避けたい

- 車に長く乗る予定がある

- 売却や乗り換えを自分のタイミングで決めたい

- 購入後も生活資金に余裕がある

- 走行距離やカスタムの自由度を重視したい

一方で、車を買うために貯金をほぼ使い切るなら、私は慎重に考えた方がいいと思います。

車は生活を便利にするものですが、家計を圧迫してまで無理に買うものではありません。買った後の安心感まで含めて、現金一括にするかどうかを判断したいですね。

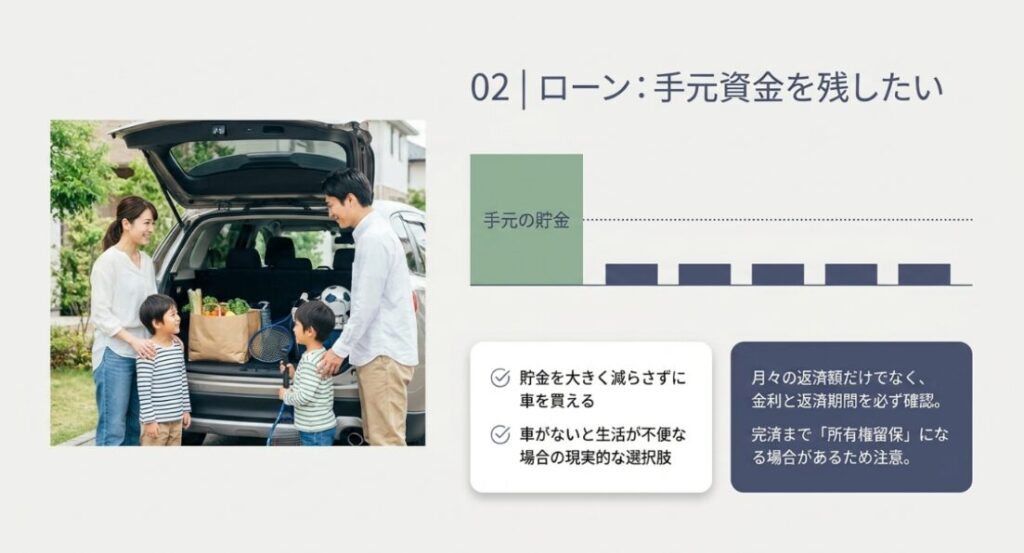

手元資金を残したいならローン

手元資金を残しながら車を購入したいなら、ローンは現実的な選択肢になります。現金一括と違い、購入時の負担を分散できるため、貯金を大きく減らさずに車を買いやすいです。

車は生活に必要な人も多いので、現金が貯まるまで待てない場合もあります。

通勤、家族の送迎、買い物、介護、地方での移動など、車がないと生活が不便になる場面では、ローンで購入する判断も自然です。

ただし、ローンは月々の返済額だけでなく、金利と返済期間を必ず確認したいところです。月額を下げるために返済期間を長くすると、毎月は楽でも総支払額は増えやすくなります。

また、ローンの種類によっては完済まで所有権が留保される場合があるため、完済前に売却や乗り換えを考える可能性がある人は、契約前に確認しておきましょう。

ローンを選ぶ場合は、車両本体価格だけでなく、諸費用、金利、任意保険、車検、税金、メンテナンス費用、所有権留保の有無まで含めて、月単位と年単位の負担を見ておきましょう。

ローンが合いやすいケース

- 手元資金を残しながら車を買いたい

- 車を購入する前提で長く乗りたい

- 残クレやリースより自由度を重視したい

- 返済計画を立てて管理できる

- 金利や返済期間を比較して選べる

ローンを使う場合は、月々の支払いが生活費の中で無理なく収まるかを見ておきたいです。

車の返済が重くなると、保険やメンテナンスを削りたくなることがあります。でも、車は安全に関わるものなので、維持費を無理に削る前提の買い方は避けたいところです。

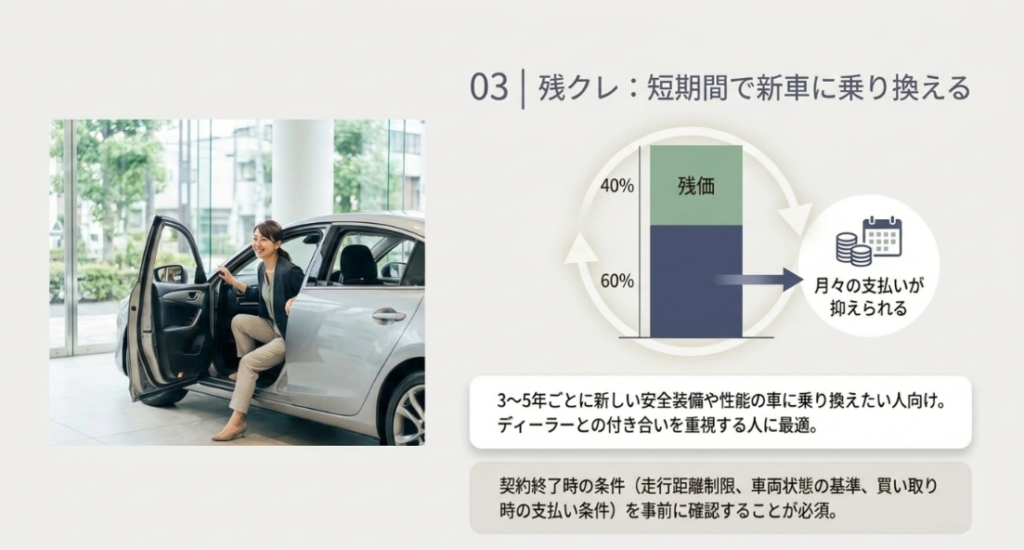

短期間で乗り換えるなら残クレ

短期間で新車に乗り換えたい人は、残クレが合う場合があります。残価を設定することで月々の支払いを抑えやすく、3年や5年で乗り換える前提なら、ディーラーで提案されることも多い方法です。

残クレが向いているのは、同じ車を長く乗りつぶすというより、一定期間ごとに新しい車へ乗り換えたい人です。

安全装備や燃費性能、快適装備が新しくなるタイミングで乗り換えたい人には、考え方として合いやすいですね。

一方で、残クレは契約満了時の条件をしっかり確認する必要があります。

返却する場合、走行距離や車両状態によって追加負担が出ることがあります。買い取る場合は、残価部分の支払いも考えなければなりません。

残クレは月々の安さが魅力ですが、契約終了時まで含めて考えないと判断を間違えやすい買い方です。月額だけを見て決めず、最後にどうするつもりなのかまで考えておきましょう。

残クレが合いやすいケース

- 3年から5年程度で新車に乗り換えたい

- 月々の支払いを抑えたい

- ディーラーとの付き合いを重視したい

- 走行距離が極端に多くない

- 車を大きくカスタムする予定がない

残クレを選ぶなら、契約満了時の返却条件、走行距離制限、車両状態の基準、残価保証の有無、買い取り時の支払い条件などを事前に確認しておきましょう。

残クレは、買い方として悪いわけではありません。ただ、仕組みを理解せずに月額だけで選ぶと後悔しやすいです。

契約終了時にどうするかまで決めておくと、自分に合っているか判断しやすくなります。

車検や税金も管理したいならリース

車検や税金などの大きな出費をできるだけ月額で管理したい人は、カーリースが合う場合があります。

カーリースは、契約内容によって自動車税種別割、自動車重量税、自賠責保険、登録時の諸費用などを月額に含められることが多く、プランによってはメンテナンス費用も組み込めます。

そのため、車にかかる費用をできるだけ平準化したい人にはわかりやすい選択肢です。毎年の税金、車検時のまとまった支払い、消耗品交換などが不安な人にとって、月額管理できる安心感はあります。

ただし、カーリースも万能ではありません。契約期間中の途中解約、走行距離制限、返却時の車両状態、任意保険の扱い、メンテナンス範囲などは契約ごとに違います。

また、任意保険が月額に含まれるかどうかはリース会社や契約内容によって異なります。

任意保険が別途必要な場合、等級や補償内容によって毎月の負担感が変わるため、リース料だけで判断しない方がいいです。

カーリースが合いやすいケース

- 車検や税金の支払いを月額で管理したい

- 契約範囲内の費用を平準化したい

- 新車に計画的に乗りたい

- 車の維持費を家計に組み込みたい

- 契約条件を理解したうえで利用できる

カーリースが合いやすいのは、車を資産として所有することよりも、毎月の支払いを安定させて使いたい人です。

逆に、自由に売却したい人や長距離を多く走る人は、契約条件をかなり慎重に確認した方がいいです。

カーリースは、現金一括やローンと比べると「所有する」という感覚とは少し違います。

だからこそ、車をどう使いたいのか、何年乗る予定なのか、走行距離はどれくらいかを考えて選ぶ必要があります。

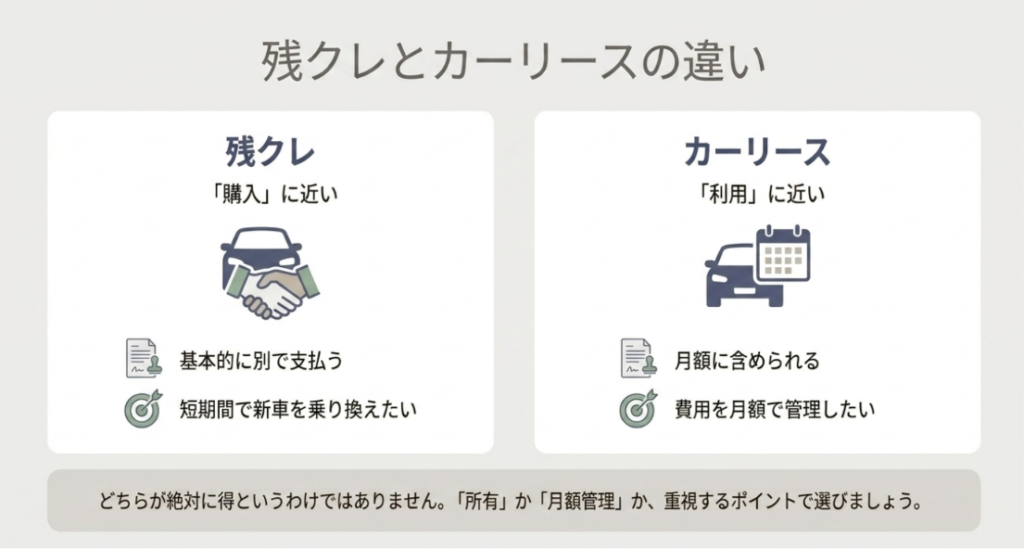

残クレとリースの違いも確認

車の買い方で迷う人の中でも、とくに比較されやすいのが残クレとカーリースです。

どちらも月々の支払いを抑えやすく、一定期間で乗り換える考え方と相性が良いため、似て見えるかもしれません。

ただし、残クレは車を購入する契約に近く、カーリースは期間を決めて車を利用する契約に近いです。月額に含まれる費用、契約終了時の選択肢、所有者、車検や税金の扱いなどに違いがあります。

ざっくり言えば、ディーラーで新車を購入し、数年後の乗り換えも含めて考えたい人は残クレ、車にかかる費用を月額で管理しながら利用したい人はカーリースが候補になります。

残クレとカーリースは、どちらが絶対に得という話ではありません。自分が重視するのが所有なのか、月額管理なのか、乗り換えやすさなのかによって選び方が変わります。

| 比較項目 | 残クレ | カーリース |

|---|---|---|

| 契約の考え方 | 購入に近い | 利用に近い |

| 月額の考え方 | 残価を差し引いて支払う | 契約期間で月額利用する |

| 税金や車検 | 基本的に別で考える | 月額に含められる場合がある |

| 契約終了時 | 返却・乗り換え・買取など | 返却・再リース・買取など契約次第 |

| 向いている人 | 短期間で新車を乗り換えたい人 | 費用を月額で管理したい人 |

残クレとカーリースで迷う人は、月額の安さだけではなく、契約終了時の扱いを見ると違いがわかりやすいです。

車を購入する流れの中で乗り換えたいのか、月額で利用する感覚を重視したいのかで、選ぶ方向が変わります。

よくある質問Q&A

Q. 車の買い方はどれがいいですか?

A. 車の買い方に絶対の正解はありません。長く乗って総支払額を抑えたいなら現金一括、手元資金を残しながら購入したいならローン、短期間で新車に乗り換えたいなら残クレ、車検や税金などを月額で管理したいならカーリースが候補になります。月々の支払いだけでなく、乗る期間や契約終了時の扱いまで含めて選ぶことが大切です。

Q. 現金一括で車を買うメリットと注意点は何ですか?

A. 現金一括のメリットは、ローン金利がかからず総支払額を抑えやすいことです。購入後の売却、乗り換え、カスタム、走行距離の自由度も高くなります。一方で、購入時にまとまった資金が一気に減るため、車検、任意保険、税金、故障、タイヤ交換などの出費に備えられる生活資金や緊急資金を残しておくことが重要です。

Q. 残クレは月々の支払いが安いので得ですか?

A. 残クレは月々の支払いを抑えやすい一方で、必ずしも総支払額で得とは限りません。据え置いた残価部分にも金利や分割払手数料がかかる場合があり、契約満了時には返却、乗り換え、買取などの判断が必要です。走行距離、車両状態、残価保証条件、買い取り時の支払い条件まで確認してから選ぶことが大切です。

Q. カーリースはどんな人に向いていますか?

A. カーリースは、車検や税金などの費用を月額で管理したい人、突発的な大きな出費をできるだけ避けたい人に向いています。ただし、契約期間、走行距離制限、中途解約、返却時の車両状態、任意保険の扱いは契約ごとに異なります。安く車を買う方法ではなく、費用を平準化しながら期間を決めて車を利用する方法として考えると理解しやすいです。

総括:車の買い方はどれがいい?現金・ローン・残クレ・カーリース比較

車の買い方はどれがいいのかは、現金一括、ローン、残クレ、カーリースの中で何を重視するかによって変わります。

総支払額を抑えて長く乗りたいなら、現金一括が候補になります。手元資金を残しながら購入したいなら、ローンが現実的です。

短期間で新車へ乗り換えたいなら、残クレが合う場合があります。車検や税金などを含めて月額管理したいなら、カーリースも検討する価値があります。

| 重視すること | 合いやすい買い方 | 確認したいポイント |

|---|---|---|

| 総支払額を抑えたい | 現金一括 | 購入後の生活資金に余裕があるか |

| 手元資金を残したい | ローン | 金利・返済期間・所有権留保の有無が無理ないか |

| 短期間で乗り換えたい | 残クレ | 返却条件や残価保証条件を理解しているか |

| 費用を月額で管理したい | カーリース | 走行距離や中途解約条件を確認したか |

大事なのは、月々の支払いだけで決めないことです。車は購入時だけでなく、所有している間にも費用がかかります。

車検、税金、任意保険、メンテナンス、売却時の価値、契約終了時の条件まで含めて考えると、後悔しにくくなります。

費用や契約条件は、車種、販売店、リース会社、金融機関、契約内容によって変わります。この記事の内容は一般的な目安として参考にし、正確な情報は公式サイトをご確認ください。

ローンや契約内容で不安がある場合は、その場の雰囲気だけで判断せず、販売店、金融機関、保険会社、ファイナンシャルプランナーなどに相談することも大切です。

契約内容に不安がある場合や、強引に契約を急かされた場合は、消費生活センターなどの公的な相談窓口を利用する選択肢もあります。

なお、事業用車両や法人契約で税務処理が関係する場合は、税理士に確認すると安心です。

現金、ローン、残クレ、カーリースのどれを選ぶとしても、自分の使い方に合っているかを確認することが一番大切です。無理なく乗れる買い方を選べば、車との付き合い方も安定しやすくなります。